-

치아보험 주의사항, 라이나를 참고로 알아볼게요건강 2023. 1. 22. 11:44반응형

살면서 병원 한 번 가보지 않은 사람이라도 치과는 방문하지 않았을까 싶을 정도로 치과는 우리의 삶에 매우 친숙한 곳입니다.

기본적으로 충치 치료부터 시작해서 1년 마다 한번씩 받는 스케일링, 그리고 나이가 들어 혹은 재해로 인해 영구치를 발치하고 받게 되는 임플란트까지.

게다가 충치 치료 하나만 보더라도 보험이 되는 아말감은 비용이 얼마 들지 않지만, 실제로 치료를 받는 건 보험이 적용되지 않는 금, 세라믹이다보니 한번 치료를 받을 때마다 몇십 만원이 뭉텅이로 깨지게 됩니다.

이렇게 큰 치료를 한번 받고 나면 자연스럽게 광고에 자주 나오는 치아보험이라도 하나 가입해야 하는 게 아닌가 싶은 생각이 듭니다.

네, 보험 가입해서 충전치료, 크라운, 임플란트, 틀니, 브릿지 다 보장받으면 좋겠지요.

한 달에 돈 3만원 내고 100~300만원 타가면 그것만큼 남는 장사가 어디 있겠어요?

하지만 보험사도 바보가 아닌 이상 자선사업을 하듯이 보험금을 펑펑 퍼주지는 않을 것입니다.

그럼 치아보험을 가입할 때 주의사항이 무엇이며, 과연 가입을 하는 것이 좋은지 라이나의 (무)The건강한치아보험V라는 상품을 통해 확인해볼까 합니다.

(해당 상품은 그냥 제일 처음에 검색 노출되었길래 이 포스팅의 분석 자료가 되었음을 밝힙니다)

모든 치아보험들이 비슷하겠지만 보통 치아보험이 보장하는 내역들은 위와 같습니다.

대표적으로 임플란트, 그리고 충치치료와 관련한 크라운 & 충전치료 그리고 기타 소액치료들이죠.

여기서 소액치료는 추가 특약 가입을 통해 받을 수 있는데, 그렇게까지 큰 보장은 아니라서 볼 필요가 없고요, 중요한 건 임플란트와 충치 치료 부분이지요.

일단 임플란트는 보시면 알다시피 특약 상품이라 기존 보험에 특약을 추가로 가입해야 합니다.

충치나 잇몸질환, 재해로 인해 영구치 발거 진단을 확정받고 해당 부위에 임플란트 치료를 받으면 보장을 합니다.

영구치 발거당 1개를 보장하며 연간 3개 한도까지 보험금이 지급되지요.

자, 여기에서 치아보험 가입 시 주의사항을 몇 가지 살펴볼 수 있지요?

일단 보장이 가능한 경우는 충치, 잇몸질환, 재해 이 세 가지 경우뿐입니다.

이외의 문제로 인해 임플란트 시술을 한다면 보장을 받지 못하니 이미 치아보험을 가입한 분들은 이 세 가지 사항이 포함된 진단인지 꼭 확인하시기 바랍니다.

물론 보통의 경우가 충치, 잇몸질환에 의한 경우이긴 하지만 의외의 일 또한 분명이 있으니 보험사 측에서도 위와 같은 조건을 걸어둔 것이지요.

그리고 라니아는 재해로 인한 보장을 해주지만 다른 치아보험 상품 중에선 그렇지 않은 경우도 있을 수 있으니 어떤 조건에 보장을 해주는지는 꼭 확인하시기 바랍니다.

반응형다음으로 충전치료와 크라운 보장을 살펴볼게요.

일단 라이나에서는 충전치료 시에는 금, 도재(세라믹)일 경우 15만원, 보험이 되는 아말감은 1만원, 그 이외의 경우에는 5만원을 보장합니다.

그리고 크라운 치료의 경우 20만원을 보장하고요.

보통 충전치료는 40이상, 크라운은 50이상의 비용이 들어가니 치료비 전체를 보장받기는 힘듭니다.

게다가 크라운 치료를 추가로 30만원 보장받으려면 특약을 별도로 가입해야 하지요.

그러면 크라운 치료비는 얼추 맞출 수 있다지만 보험금이 그만큼 비싸진다는 단점이 존재합니다.

어쨌든 치아보험에 가입해도 충치 치료는 완전 보장이 힘들다는 것이 아쉬운 부분입니다.

그렇다면 보험료의 경우 어떻게 산정이 될까요?

주계약인 충치치료(충전 15만원, 크라운 20만원) 보장의 경우 30대 14000원, 40대 13000원입니다.

특이하게 40대가 약간 더 저렴하네요?

큰 차이는 없다지만 아무튼 10년 만기 기준이라서 10년 뒤에는 재가입을 해야 합니다.

그리고 비갱신형이기 때문에 물가가 올라도 큰 부담이 없지요.

다만 이건 임플란트 보장을 안 해주기 때문에 그렇게 큰 가성비가 없습니다.

한 달 14,000원이면 1년 17만원이고, 10년을 유지하면 170만원입니다.

그 10년 동안 어금니 8개를 모두 충전치료 혹은 크라운 치료를 했다면, 충전치료는 120만원, 크라운은 160만원을 보장받습니다.

......응?

뭔가 계산이 안 맞지요?

이 부분이 치아보험을 가입할 때 주의해야 할 점인데요, 치아보험은 10년 유지하면서 끌고 갈 게 아니라 '아 내가 이제 곧 치료를 받아야 하니까 보험금 타고 바로 해지해야겠다'라고 계획을 해야 그나마 이득을 '조금' 볼 수 있습니다.

그래서 치아보험은 충치 치료보다는 임플란트에 목적을 갖는 것이 중요합니다.

자, 그러면 임플란트 보장인 (무)신보철치료보장특약을 가입해야겠지요.

그런데 30대가 임플란트가 필요하지는 않을테니 보통 이 보장은 40대, 50대에게 필요할 텐데요, 보험사도 그걸 알기 때문에 보험료가 2배, 3배로 뻥튀기가 됩니다.

그럼 40세를 기준으로 한 번 계산을 해봅시다.

주계약 13000원에 임플란트 특약 22000원을 더하면 35000원입니다.

그럼 1년 이면 42만원이고, 10년이면 420만원입니다.

임플란트 1개당 100만원을 보장하니 10년 사이에 5개의 임플란트를 시술받으면 성공하는 것입니다.

하하... 자신의 이빨이 임플란트로 바뀌는 것을 담보로, 그것도 5개나 바뀌는 것을 예상하고 가입해야하다니 조금 아니, 많이 고민이 되는 부분입니다.

물론 10년이 아닌 5년 내로 4개 정도 해서 400만원 타고, 보험금은 210만원 정도만 낸다면 나름 선방하는 것이라고 할 수 있겠지요.

하지만 보장 금액에 비해 보험료가 비싸다는 인식은 지울수가 없습니다.

그래도 보험사가 돈을 벌려면 이런 구조가 되어야 한다니 어쩔 수 있겠습니까~

앞서 크라운 보장을 20만원에서 30만원을 추가해 50만원을 보장받고 싶다면 요 크라운보장특약을 추가로 가입해야 합니다.

그럼 주계약 13000원에 7500원을 더해 약 2만원이 되겠군요.

1년이면 24만원, 10년이면 240만원입니다.

어금니 8개를 모두 크라운치료 받으면 400만원을 타게 되니 이익이 될 수 있는데요, 사실 모든 치과 치료는 영구치를 보존하는 것이 중요하니 충전치료로도 충분히 가능한데 이빨을 더 깎아서 신경치료까지 받고 크라운을 씌우려는 분은 별로 없지 않을까 싶습니다.

그러면 크라운 치료를 시행할 확률도 그만큼 줄어드는 것이지요.

마지막으로 소액치과치료특약이라는 게 있는데 보험료가 저렴한 만큼 보장도 보잘 것 없습니다.

신경치료를 받으면 2만원 보장, 영구치 발거하면 2만원 보장 이 정도 수준이거든요.

치아보험의 보험료와 보험금 내용이 이렇다보니 치아보험은 충치 치료를 목적으로 하는 것이 아니라 임플란트를 목적으로 하는 것이 중요합니다.

그것도 먼 미래를 바라보는 게 아니라 2~3년 이후에 임플란트 치료를 목적으로 해야지요.

혹시 치아보험에 가입하고 바로 임플란트 받으면 안 되냐는 분도 계실 텐데요, 면책 기간이라는 게 있기 때문에 그런 생각은 애저녁에 접으시는 게 좋습니다.

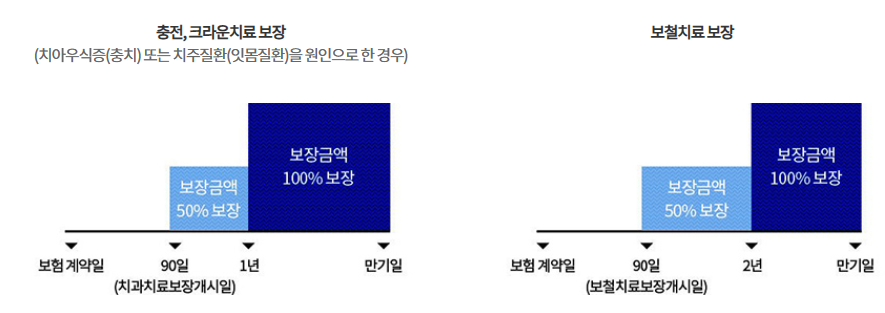

보시면 알겠지만 보험 가입후 90일이 지나기 전까지는 아무런 보장을 받을 수 없습니다.

충치 때문에 아무리 이가 아파도 보험금을 받으려면 90일이 지나야 하지요.

그렇다고 이가 아파 죽겠는데 그걸 90일동안 참는 분은 없겠지요?

고작 15만원, 20만원 보험금 받자고 그 고생을 하다니요...

게다가 단순히 충치 치료만 하면 될 게 크라운 치료가 되고, 크라운 치료로 될 게 임플란트까지 가게 되면 오히려 주객이 전도된 것이지요.

또한 충전, 크라운치료는 1년이 지나야 100% 보장이 되지만, 보철치료 즉, 임플란트는 2년이 지나야 100% 보장을 받습니다.

그러니 임플란트 계획도 최소 2년 이후로 잡아야 하는데, 본인의 이가 2년 뒤에 임플란트를 할 정도로 약화될 거라 예측이 가능한 분은 아무도 없을 것입니다.

그래서 어떻게 보면 치아보험은 빛 좋은 개살구처럼 보이기도 합니다.

보험료는 많이 내는 데 내는 보험료에 비해 보장이 그렇게 탐스럽게 느껴지지 않는다고 할까요?

물론 선천적으로 치아가 약해서 종종 치과에 자주 다니고, 왠지 모르게 임플란트를 하게 될 거라는 '직감(?)'이 있으신 분들에게는 나름의 대안이 될 수도 있을 것입니다.

하지만 보험 상품은 결국 돈을 벌려고 가입하는 게 아닌만큼, 본인의 재정 상태와 기타 이런저런 내용들을 잘 고려해서 최종 결정을 내리시기 바랍니다.

반응형'건강' 카테고리의 다른 글

무더운 여름철 당뇨병 환자의 관리법 및 주의사항 (0) 2023.07.04 생리통 완화법 정리 - 생리통에 좋은 음식, 원인 등 (0) 2023.06.04 배드민턴의 장점과 단점 (0) 2023.01.20 배드민턴 입문과정에서 신경써야 할 요소들 (0) 2023.01.15 열감기에 해열제는 오히려 독이 될 수 있다? (1) 2015.06.18